“Nada é tão lamentável e nocivo,

como antecipar desgraças”

Sêneca

Tantas safras no lombo, o produtor canavieiro conhece o seu canavial e percebe as suas necessidades. Com stand menor e com canas mais finas, os perfilhos crescidos ainda estão por amadurecer, pelo comprimento maior do seu ponteiro. Ainda há espaço nele para preencher com novos entrenós, cheios de água mas, se possível, com um pouco mais de açúcar. Essa a saga do canavieiro na safra 21/22, sob a pressão da seca de 2020 e o fraco verão de 2021 em termos de chuvas, não de temperatura.

As conversas giram em torno do tema, nas missas de domingo, nos encontros raros nas Cooperativas, nas reuniões virtuais de entidades ou de empresas de insumos e tecnologia.

Sem contrariar a tendência, a safra 21/22 teve seu início adiado, em cerca de 15 dias, focada em expectativas de chuvas e crescimento de novos internódios da cana-de-açúcar, além de melhoria da sua qualidade. As moagens de março e abril/21 foram menores, até graças a alguns aspectos que merecem considerações:

Ø Havia receio sobre o baixo nível dos estoques de etanol hidratado face a menor oferta e a recuperação da demanda, tendo havido bom nível de exportações; os preços, com isso, aumentaram consideravelmente. No entanto a gasolina também teve o mesmo comportamento do etanol o que, em parte, desarmou a estratégia de menor demanda!

>Ø A 2ª onda do COVID-19 e os novos períodos de “lockdown” nesse mesmo momento foram o fato efetivo da passagem dos estoques em 01/04/21 no mesmo nível de 01/04/20.

Assim, foi possível moer menos!

Essa realidade deve ser analisada sob a ótica das grandes mudanças ocorridas com o COVID-19: preços, estoques face demandas reduzidas e o olhar externo (mercado internacional e seus agentes) totalmente voltado ao Brasil e a sua nova safra canavieira do Centro-Sul.

O momento do lançamento da safra 21/22 encontra um ambiente de mudanças em plena e conturbada racionalidade. De um lado o mundo rico, agora com a volta dos EUA com a administração Biden e o evento “Cúpula do Clima – 22 e 23/04/21”, a bordo da luta contra as mudanças climáticas e, de outro lado, o Brasil (com Bolsonaro) tendo a chance de se mostrar a favor das mudanças em termos da redução dos gases do efeito estufa. Novas metas, novas ações!

A safra foi iniciada com uma qualidade de cana levemente pior que a safra anterior e terá como característica um elevado porcentual (acima de 80%) de exportações com preços fixados e, portanto, compromissos de entrega de açúcar.

Os preços futuros do açúcar nº 11, NY (maio/21) encostaram nos US$ 17 c/lb, com Fundos comprados em cerca de 10 milhões de toneladas (20/04/21). Esse sinal altista ao mercado mundial foi agora avaliado na reunião anual da Canaplan sobre a safra 21/22:

1. As heranças da safra 20/21 à 21/22 foram amargas: seca durante toda a safra; verão de 2021 pobre em chuvas; a pandemia e a seca gerando um envelhecimento no canavial pelo menor plantio em 2020; canas com o ponteiro longo, esperando chuvas para gerar novos entre-nós produtivos; necessidade de maior plantio, roubando canas de moagem.

2. A quebra da produção (em relação à safra 20/21) se daria, na soma das variáveis, por menor área para moagem, quebra de produtividade agrícola entre 8% a 9,4% e quebra de qualidade de 3,7%! Seriam entre 540 a 553 milhões de toneladas de cana a serem moídas, produzindo entre 33,1 a 33,8 milhões de toneladas de açúcar e 24,0 a 24,5 bilhões de litros de etanol.

3. Açúcar no nível de preços de maio/21 e petróleo acima de US$ 60/barril (tanto o WTI como o Brent) levaria o etanol a US$ 14,5 – 15,0 c/lb equivalente!

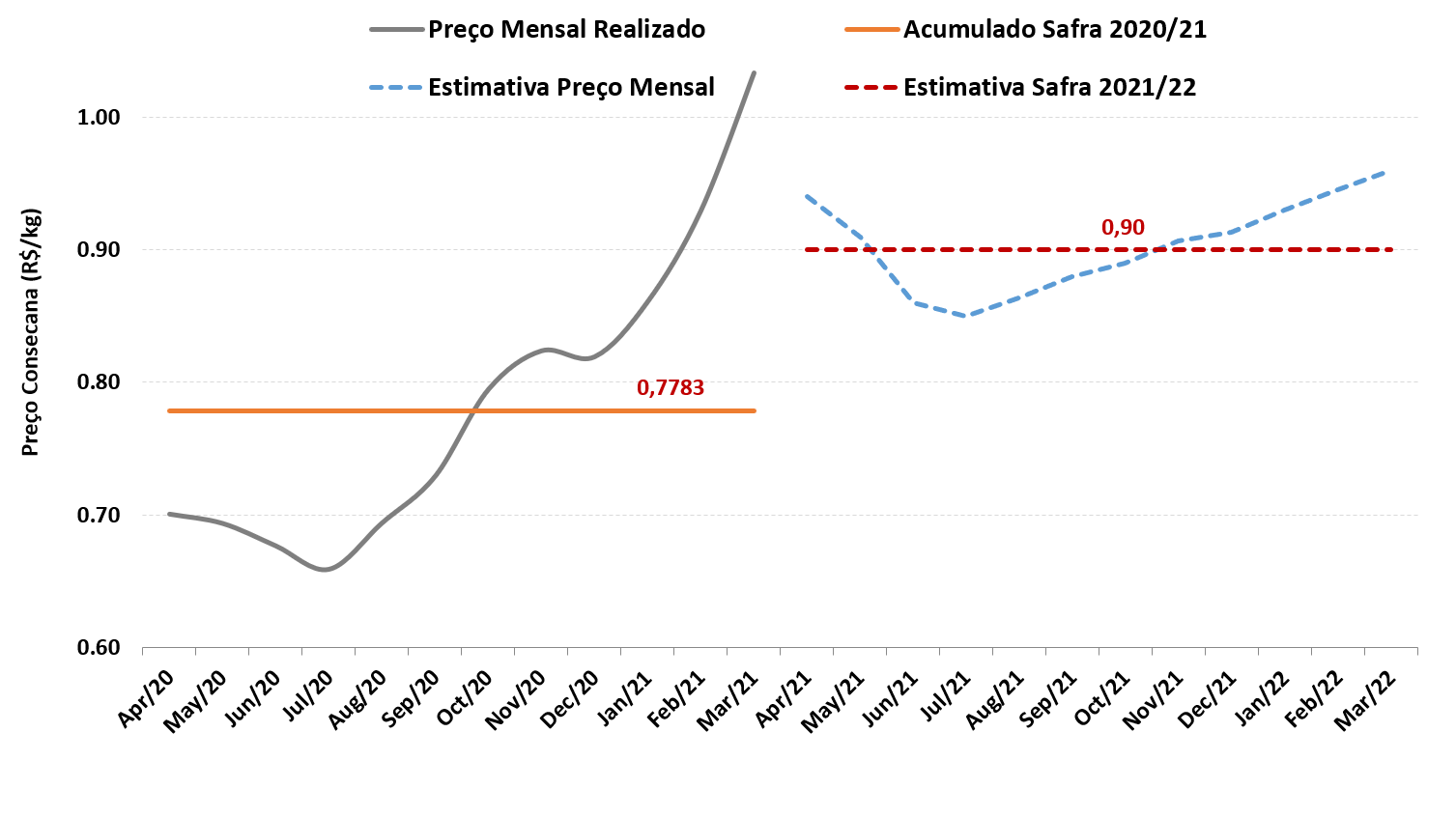

4. A soma disso tudo levaria o valor do quilograma do ATR por tonelada de cana a cerca de R$ 0,90 ou mais que isso caso nenhum “cisne negro” apareça.

Gráfico 1: Projeção de Preços – São Paulo, CONSECANA ((R$/kg ATR –Safras 2020/21 e 2021/22). Fonte: Canaplan.

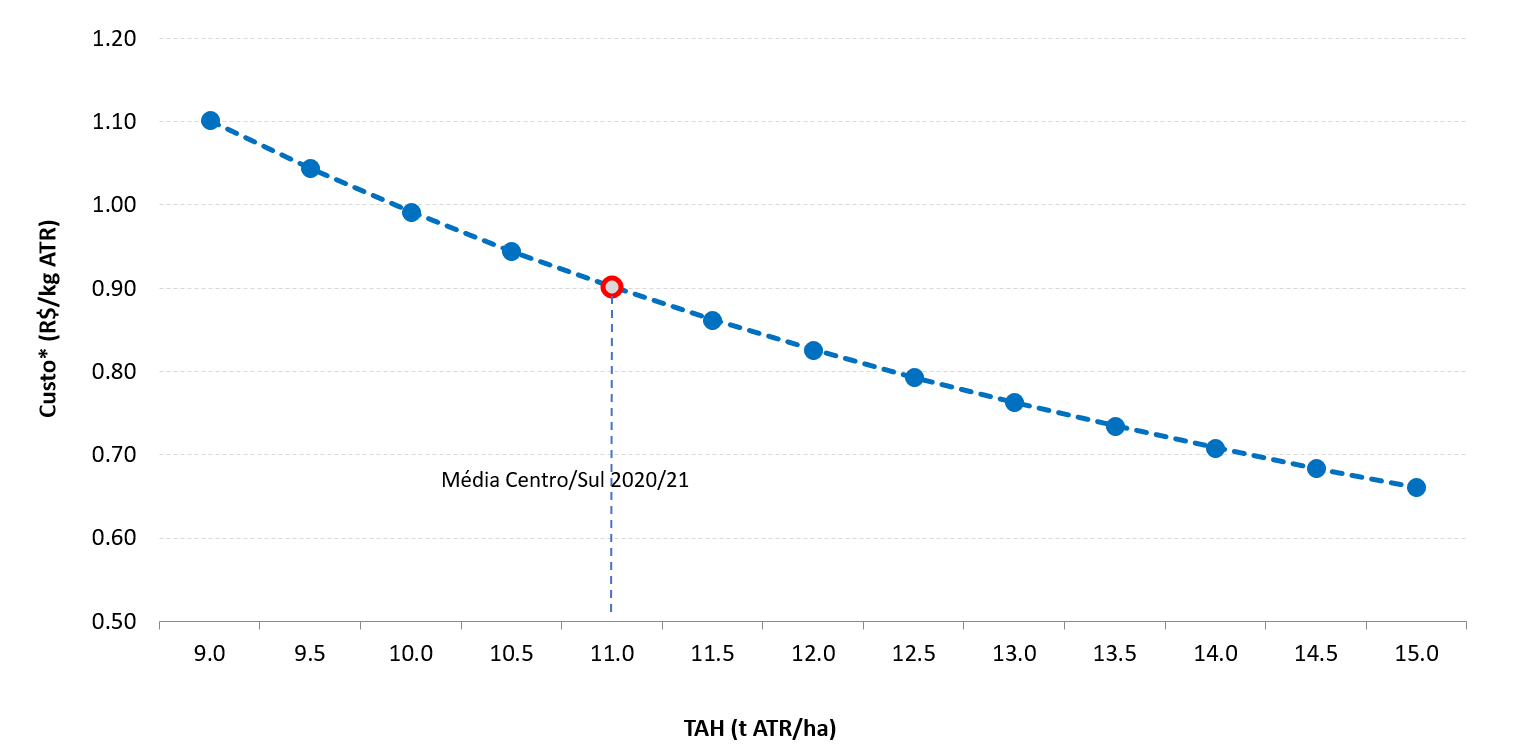

Essas perspectivas de mercado e “caixa mais pesado” são novas importantes que estimulam os investimentos em tecnologia, focados em nutrição, proteção da cultura canavieira e maturação da cana, ainda para esta safra 21/22! Há dois aspectos que estão colocados ao mesmo tempo: preços chamando oferta que será menor e oferta menor convocando os preços a subir....Esse é o ciclo positivo! Com um olho no peixe (açúcar) e outro no gato (etanol), o produtor comemora a decisão da Índia em expandir a oferta de etanol reduzindo a do açúcar nos anos à frente e, ao mesmo tempo, preocupa-se com sua produtividade pois precisa expandir a oferta. Assim, teme a nova direção da Petrobrás, e olha o seu planejamento de ações para alcançar melhores índices de produtividade: a) Foco em corretivos de solo e em nutrição, buscando recuperar a biomassa; b) Foco em proteção da lavoura, face crescimento de pragas, doenças e ervas daninhas; c) Foco no uso de maturadores, visando redução de perdas da qualidade potencial das canas. De qualquer forma, a safra 21/22 será um grande desafio ao manejo da colheita de cana, além do fato que irá navegar sobre a sombra dos Fundos muito comprados (ufa!!) e de uma realidade de grandes incertezas causadas pela pandemia: 2ª onda.... 3ª onda....... A estratégia de safra, de cada unidade produtora deverá seguir uma preocupação focada em menores perdas possíveis no campo e na indústria. Nesse sentido, pragas importantes como a broca, que ataca diretamente a cana e, via complexo broca-podridão, carrega problemas de qualidade para a indústria estarão nas prioridades de todos. A soma das perdas decorrentes desses fatos é muito elevada e requer toda a atenção. A menor produtividade esperada na safra 21/22 leva a outra preocupação importante, que é o processo de colheita mecanizada da cana crua, cuja qualidade sofre com porcentuais de impurezas vegetais e minerais. A safra 21/22 apresenta, de um lado, oferta bem reduzida; por outro lado, o foco até então em redução de despesas (diferente de redução de custos) seria substituído por controle de custos, o que de alguma forma é uma evolução. O fato é que a produtividade e a qualidade das canas tem o principal impacto nos custos:

Gráfico 2: Eficiência vs Custos. Fonte: Canaplan.

Após acentuada seca em 2020 e chuvas mais pobres no verão de 2021, o “banco” de ervas daninhas está “a mil” para expansão e competição com a cana-de-açúcar, recomendando ações efetivas por parte do produtor. A safra 21/22 foi lançada e seguirá na expectativa dos movimentos do clima, em termos do final do outono e início do inverno, em primeiro lugar; passado esse período viveremos as expectativas da primavera para o último terço da safra. Ao mesmo tempo os preços das commodities suportados pelo petróleo, tendem a alta pelas quebras de oferta do Brasil (c/Sul), Europa, Índia e, principalmente, Tailândia. Há 3 safras o setor tem convivido com seca e lutando com constantes replanejamento das colheitas. Isso também inclui novas táticas de plantio, tratos de soca e maturação das canas, além da necessária expansão do plantio. A herança negativa de 2020 transformar-se-á na redução da safra 21/22 e deixará sequelas para a safra 22/23! Enquanto há o susto de uma potencial 3ª onda da pandemia, o mercado internacional de açúcar (e também de etanol) seguirá convidativo e os preços no mercado interno estarão bem sustentados por: a) Preços do açúcar para maio/21, a US$ 17 c/lb (NY); b) Preços do etanol (equivalentes ao açúcar NY), a US$ 14,5 – 15,0 c/lb; c) Taxa de câmbio a R$ 5,50/US$; d) Petróleo a US$ 60 – 65/barril.