Da pandemia à endemia: mercados?

Something went wrong. Please try again later...

Luiz Carlos Corrêa Carvalho

“As tendencias do mercado podem revelar como será o futuro”

Philip Kotler

Luiz Carlos Corrêa Carvalho

“As tendencias do mercado podem revelar como será o futuro”

Philip Kotler

Do pior cenário (epidemia com a COVID 19) ao de uma endemia (como hoje é a febre amarela, por exemplo), os impactos no mercado são muito diferentes.

O Ministério da Saúde do Brasil trata o tema da pandemia à endemia com cautela, o que por si traz uma onda positiva. Estamos na guerra da pandemia, mas, agora, com esperanças.

Começando 2022 com esta fagulha de otimismo, o que a safra canavieira 2021/22, Centro-Sul, praticamente terminada, diz ao analista?

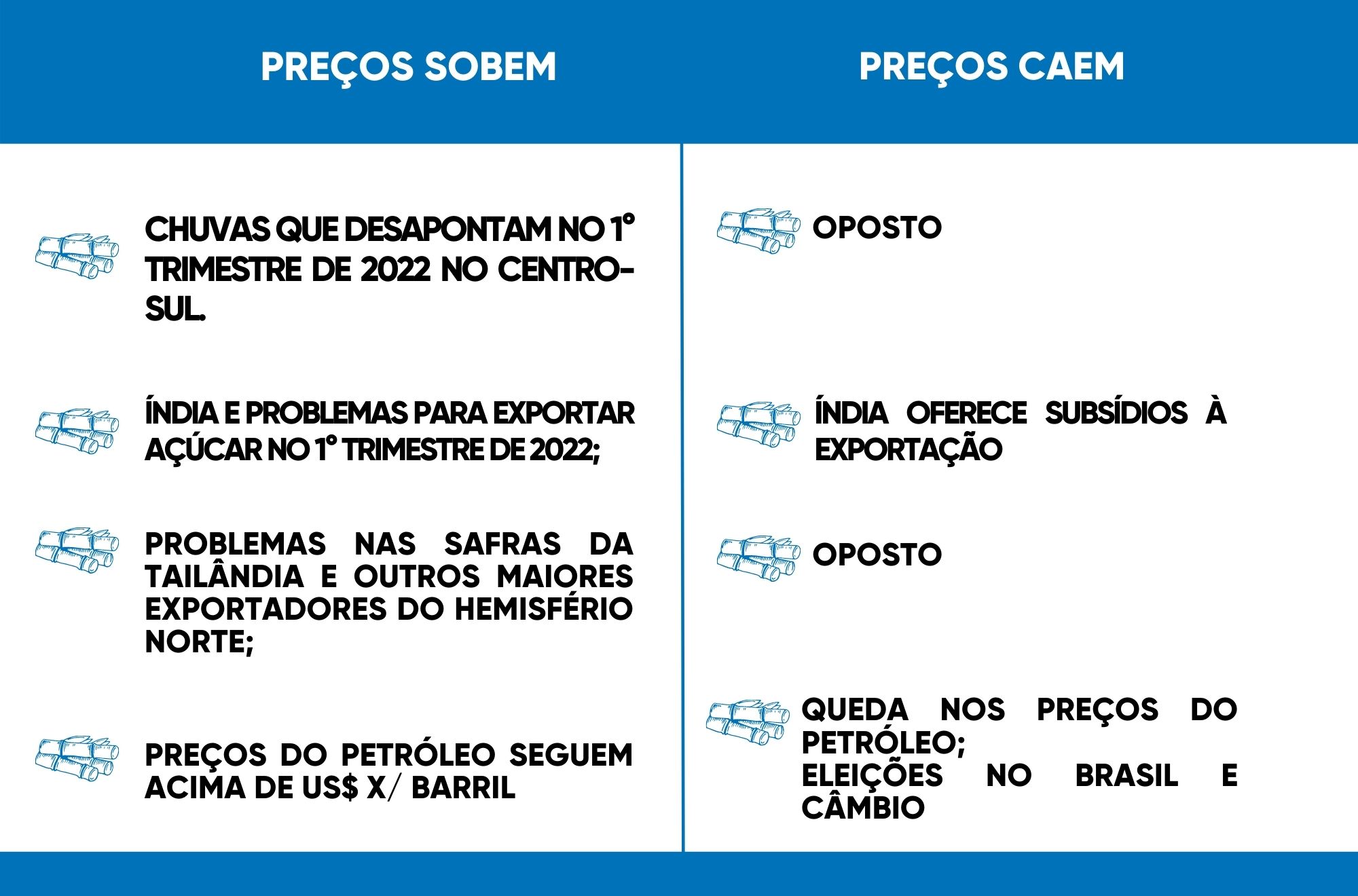

1. Em primeiro lugar, que o raio cai, sim, duas vezes no mesmo lugar. Seca forte em 2020, novamente em 2021! Em 2021, sobrecarregou com geadas: quebra de 14% na produtividade agrícola, transferida aos ATR’s totais produzidos, com 16% de redução na oferta de açúcar e 12% na de etanol total. É como se o Brasil tivesse perdido a produção total dos Estados de Goiás e Mato Grosso juntos ou então toda a região Nordeste e o Paraná!

2. Em segundo lugar, que o plantio foi pequeno em 2020 e o canavial mais velho sentiu mais os problemas climáticos;

3. Que o produtor se sustentou nos bons preços dos produtos no mercado interno e no internacional, neste último contando com o apoio da forte desvalorização da moeda Real;

4. Que os custos subiram juntamente com o desequilíbrio de uma demanda acelerando a jato e uma oferta, a cavalo;

5. Que a logística global desequilibrada pesou e pesará sobre 2022.

O açúcar mostrou margens excelentes e o petróleo carregou para cima os preços do etanol! A seca ajudou os preços da bioeletricidade e a soma disso tudo foi positiva. Isso foi a safra 21/22 no Centro-Sul! O resultado síntese disso é o preço acumulado do quilograma de ATR por tonelada de cana moída, provavelmente fechando a safra em 31/03/2022 em R$ 1,22 e R$ 1,23! Deve-se lembrar que os produtores de cana vinham com resultados a ± R$ 0,80! Claro que houve subida importante nos custos, mas vale realçar o que está mostrando o mercado setorial para 2022: déficit no fluxo de açúcar para o 2° semestre do ano, sob um sentimento altista do petróleo no ano e os riscos climáticos, como sempre, um enigma! Uma outra safra pobre no Centro-Sul (22/23) encaminha o açúcar para US$ 20 c/lb (n° 11) e o etanol no mesmo caminho.

A possibilidade de um 2022 se livrando da pandemia é a esperança principal! Todos, sonhando com o cafezinho dos encontros presenciais.

Assim, no janeiro de 2022 há perspectivas positivas que, no entanto, dependem de muitas variáveis:

É tempo de investir!

É tempo de investir!